Code

library(car)

library(ggplot2)

library(tidyr)

library(pROC)

library(reactable)

library(patchwork)

library(dplyr)

library(htmltools)

library(scales)Nach dem Erarbeiten des Tutorials sind Sie in der Lage …

library(car)

library(ggplot2)

library(tidyr)

library(pROC)

library(reactable)

library(patchwork)

library(dplyr)

library(htmltools)

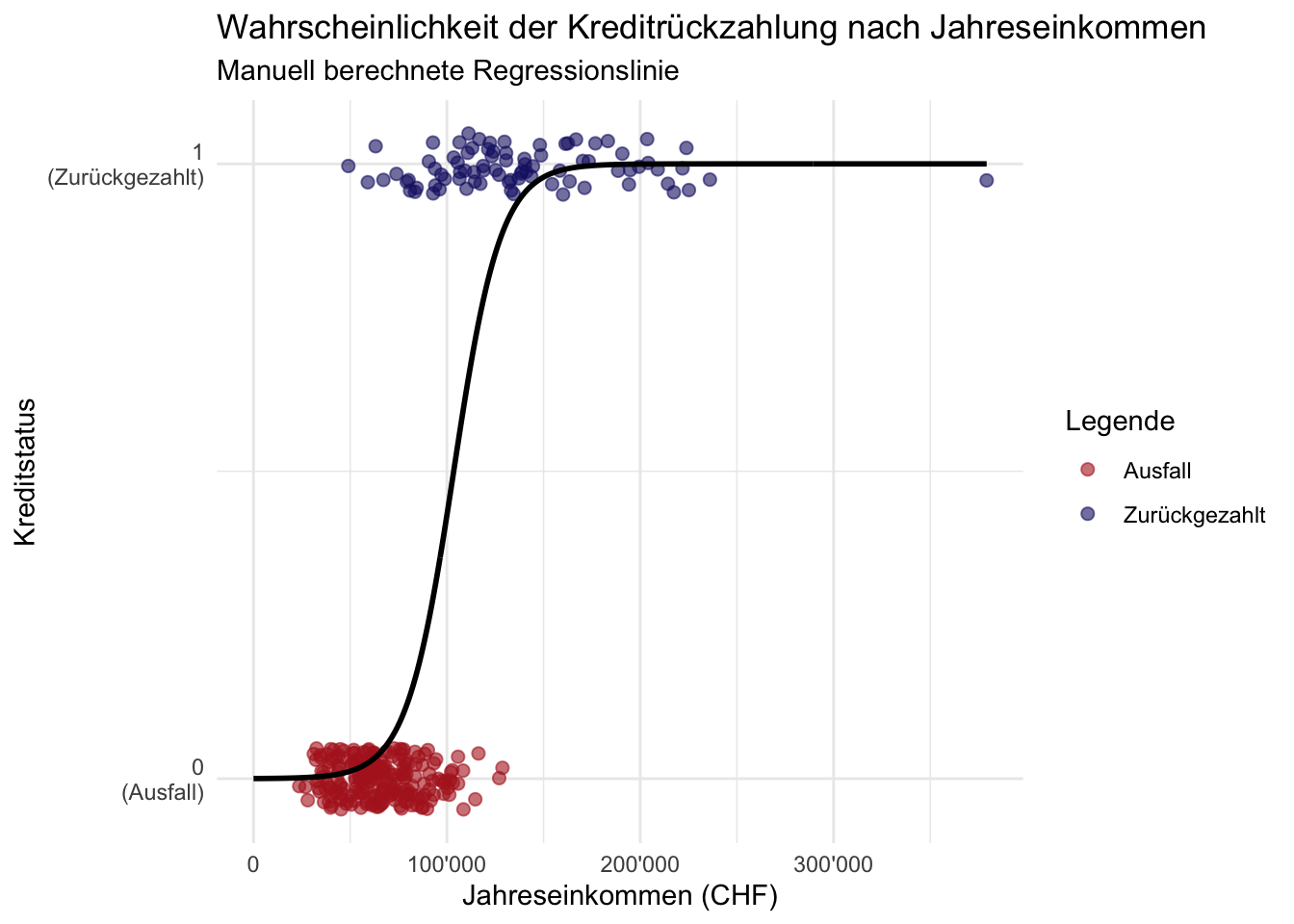

library(scales)Stelle dir vor, du arbeitest in einer Bank und sollst ein Modell aufstellen, welche das Kreditausfallrisiko in Abhängigkeit vom Jahreinkommen der Kreditnehmer modelliert. Das Ausfallrisiko für einen einzelnen Kunden ist entweder 0 oder 1, Ausfall oder kein Ausfall. Angenommen du schaust dir Kredite in Höhe von 75000 CHF an. Die einzigen Daten, die dir zur Verfügung stehen sind alte Daten der letzten Jahre für Kunden mit einem breitgestreuten Jahreseinkommen. Die Daten könnten z.B. so aussehen:

# 1. Für reproduzierbare Ergebnisse einen Seed setzen

set.seed(123)

# 2. Daten für 300 Kunden simulieren (unverändert)

n <- 300

jahreseinkommen <- rlnorm(n, meanlog = log(75000), sdlog = 0.5)

beta_0 <- -6.5

beta_1 <- 0.00006

log_odds <- beta_0 + beta_1 * jahreseinkommen

wahrscheinlichkeit_rueckzahlung <- 1 / (1 + exp(-log_odds))

kredit_status <- rbinom(n, 1, wahrscheinlichkeit_rueckzahlung)

kredit_daten <- data.frame(

Einkommen = jahreseinkommen,

# Status muss hier numerisch sein für das Modell

Status = as.numeric(as.character(kredit_status))

)

# 3. Das logistische Modell manuell berechnen

logit_modell <- glm(Status ~ Einkommen, data = kredit_daten, family = "binomial")

# 4. Neue Daten für eine glatte Linie von 0 bis zum Maximum erstellen

neue_daten <- data.frame(

Einkommen = seq(0, max(kredit_daten$Einkommen), length.out = 500)

)

# 5. Wahrscheinlichkeiten für die neuen Daten vorhersagen

neue_daten$Wahrscheinlichkeit <- predict(

logit_modell,

newdata = neue_daten,

type = "response" # Wichtig: "response" gibt die Wahrscheinlichkeit (0-1) zurück

)

# 6. Finaler Plot

ggplot(kredit_daten, aes(x = Einkommen, y = Status)) +

# Die Original-Punkte (Status muss wieder ein Faktor sein für die Farbe)

geom_jitter(aes(color = as.factor(Status)), width = 0, height = 0.05, alpha = 0.6, size = 2) +

# HIER IST DIE ANPASSUNG:

# Wir zeichnen unsere manuell erstellte Vorhersage-Linie

geom_line(

data = neue_daten,

aes(x = Einkommen, y = Wahrscheinlichkeit),

color = "black",

linewidth = 1 # Bessere Sichtbarkeit

) +

scale_color_manual(

values = c("0" = "firebrick", "1" = "midnightblue"),

labels = c("0" = "Ausfall", "1" = "Zurückgezahlt")

) +

scale_x_continuous(labels = label_number(big.mark = "'")) +

scale_y_continuous(breaks = c(0, 1), labels = c("0\n(Ausfall)", "1\n(Zurückgezahlt)")) +

labs(

title = "Wahrscheinlichkeit der Kreditrückzahlung nach Jahreseinkommen",

subtitle = "Manuell berechnete Regressionslinie",

x = "Jahreseinkommen (CHF)",

y = "Kreditstatus",

color = "Legende"

) +

theme_minimal() +

coord_cartesian(xlim = c(0, NA))

Während wir in der linearen Regression nach den Parametern einer Regressionsgeraden suchen, kann eine lineare Funktion offensichtlich unsere Daten nicht beschreiben. Wir suchen nun eine Funktion, welche uns die bedingte Wahrscheinlichkeit (p) gibt einen Kreditausfall zu beobachten in Abhängigkeit vom Jahreseinkommen der Kreditnehmers. Die nahelegenste Idee diese Wahrscheinlichkeit zu berechnen wäre, man fasst die Jahresgehälter (\(X\)) in Klassen zusammen und analysiert für jede Klasse die Wahrscheinlichkeit eines Kreditausfalls. Angenommen es gibt 15 Kreditnehmer die zwischen 70000 und 75000 CHF verdienen, davon haben 10 den Kredit zurückbezahlt und 5 nicht. Somit wäre die bedingte Wahrscheinlichkeit \(P(\textrm{Y=Ja}|\textrm{X=[70000-75000]})= p = 10/15\). Damit bekämen wir eine Stufenfunktion, die sigmoidal oder s-förmig verläuft. Allerdings könnten wir nicht mit ihr zuverlässig rechnen, da in der Praxis in der Regel nicht ausreichend viele Daten für kleine Intervalle vorhanden sind oder die Datenpunkte ungleichmässig verteil sind. Ausserdem möchten wir eine stetige und differenzierbare Funktion als Modell haben. Bereits vor fast hundert Jahren hat Mediziner Berkson vorgeschlagen diese sigmoidale Funktion durch Exponentialfunktionen zu modellieren: \[ p = \frac{e^{\beta \cdot X}}{1 + e^{\beta \cdot X}} \] Die Gegenwahrscheinlichkeit 1-p wäre dann die heute als logistische Funktion bezeichnete Funktion: \[ 1- p = \frac{1}{1 + e^{\beta \cdot X}} \] Warum gerade diese Funktion? Dies hat ganz pragmatische Gründe. Sie besticht im Vergleich zu vielen anderen Modellen durch ihre Einfachheit und wird im weiteren Verlauf auch weitere Vorteile bei der Skalierbarkeit zeigen! Warum interessieren wir uns für 1-p? Weil wir nun etwas aufstellen können, was wir auch im Alltag oft verwenden um einen Eintrittswahrscheinlichkeit zu beschreiben, die sog. Gewinn- oder Eintrittschance, im Englischen “odds”:

\[ \mathrm{odds} = \frac{p}{1-p} = e^{\beta \cdot X} \] Umgangssprachlich würden wir sagen, wenn angenommen 10 Kreditnehmer ein Einkommen von 80000 CHF haben und davon in der Vergangenheit 4 ihren Kredit nicht zurückzahlen konnten, dass die “odds” bei 6 zu 4 stehen, also die Chancen der Zurückzahlen im Verhältnis 3 zu 2 stehen. Diese Odds wären exponentiell vom Jahreseinkommen abhängig. Logarithmiert man beide Seiten erhalten wir einen linearen Zusammenhang: \[ ln(\frac{p}{1-p}) = \beta*X \] Wir nennen dies Funktion logit-Funktion. Statt einer sigmoidalen, stark nicht-linearen Funktion besitzen wir jetzt eine Funktion, die linear von meiner Variablen (hier Jahresgehalt) abhängt. Aufgrund -und hier sehen wir einen weiteren Vorteil- der Eigenschaften der Exponentialfunktion können wir weitere unabhängige Variablen einfach hinzuaddieren: \[ ln(\frac{p}{1-p}) = \beta_0 + \beta_1*X_1 + ... + \beta_j*X_j \] Dies ist unsere endgültige Modellfunktion mit der wir arbeiten werden.

Verständnisfrage 1: Ein Kreditrisikomodell lautet: logit(p) = -3.0 + 0.1*Einkommen, wobei das Einkommen in 1’000 CHF angegeben wird.

Wie hoch ist die geschätzte Wahrscheinlichkeit p für einen Kreditausfall bei einem Kunden mit 40’000 CHF Einkommen (Einkommen = 40)?

a) 1.00

b) 0.73

c) 2.72

d) 0.98

Antwortvorschlag

Die korrekte Antwort ist b).

Hier muss der Weg von der linearen Funktion zurück zur Wahrscheinlichkeit p berechnet werden. Die häufigsten Fehler sind, beim Logit-Wert oder bei den Odds aufzuhören.

Schritt 1: Logit-Wert berechnen logit(p) = -3.0 + 0.1 * 40 = -3.0 + 4.0 = 1.0 (Antwort (a) ist der Logit-Wert, nicht die Wahrscheinlichkeit.)

Schritt 2: Odds berechnen odds = exp(logit) = exp(1.0) ≈ 2.718 (Antwort (c) ist der Wert der Odds, nicht die Wahrscheinlichkeit.)

Schritt 3: Wahrscheinlichkeit berechnen p = odds / (1 + odds) = 2.718 / (1 + 2.718) = 2.718 / 3.718 ≈ 0.731

Die geschätzte Wahrscheinlichkeit beträgt also ca. 73%.

In der linearen Regression würde jetzt in der Regel die Methode der kleinsten Quadrate kommen um aus den Daten die Parameter des Modells zu berechnen. Bei der logistischen Regression ist es etwas kompliziert, man verwendet die sog. Maximum Likelihood Methode. Diese vollständig zu behandeln würde über den Rahmen dieses Tutorials hinausgehen, deshalb sei an dieser Stelle nur ganz kurz die Idee mit einfacher Rechnung vorgestellt und für die mathematischen Details auf die Literatur verwiesen.

Für unser Modell müssen wir die Parameter \(\beta_j\) schätzen. Nehmen wir ein einfacheres Modell, wo auch ein Parameter geschätzt werden muss, der Münzwurf. Ein fairer Münzwurf würde eine Binomialverteilung mit einer Eintrittswahrscheinlichkeit von \(p = 0.5\) ergeben. Angenommen wir haben 10 Mal gewürfelt und erhalten dabei {K, Z, Z, Z, K, K, Z, Z, K,Z}, also 6 Zahl und 4 Kopf. Wie gross ist bei vorgegebenem p die Wahrscheinlichkeit genau diese Münzwürfe zu erhalten? D.h. (p = Eintrittswahrscheinlichkeit für Kopf):

\[ \begin{align*} P(\mathrm{Daten}|p) &= p \cdot (1-p) \cdot (1-p) \cdot (1-p) \cdot p \cdot p \cdot (1-p) \cdot (1-p) \cdot p \cdot (1-p) \\ &= p^4 \cdot (1-p)^6 \end{align*} \] Ob es tatsächlich p=0.5 mit der höchsten Wahrscheinnlichkeit ist, wissen wir nicht, also rechnen wir für verschiedene Werte von p:

Wir sehen, dass bei bei diesem groben Raster p=0.6 die höchste Wahrscheinlichkeit besitzt. Verringern wir die Schrittgrösse noch weiter, bekämen wir noch eine präzisieren Wert. Wir sehen also, dass wir wieder einen Optimierungsalgorithmus besitzen, wenn wir die sog. Maximum Likelihood bestimmten: \(L(p) = P(\mathrm{Daten}|p)\). Sicher, für Modelle mit mehr als einem Parameter wird es komplexer, aber wir haben die Grundidee verstanden!

Verständnisfrage 2: Was ist die grundlegende Idee der Maximum-Likelihood-Methode (MLE)?

a) Sie sucht jene Modellparameter, bei denen die Wahrscheinlichkeit, die tatsächlich beobachteten Daten zu erhalten, maximal wird.

b) Sie minimiert die Summe der quadrierten Abweichungen zwischen den Vorhersagen und den tatsächlichen Werten.

c) Sie berechnet die Wahrscheinlichkeit, dass ein bestimmtes Modell (z.B. eine Münze mit p=0.5) das einzig richtige ist.

d) Sie beweist anhand der Daten, dass der geschätzte Parameter (z.B. p=0.4) der wahre, exakte Wert ist.

Antwortvorschlag

Die korrekte Antwort ist a). Die MLE kehrt die Frage um: Statt zu fragen “Wie wahrscheinlich sind meine Daten bei einem gegebenen Modell?”, fragt sie “Bei welchem Modell sind meine Daten am wahrscheinlichsten?”. Wie im Münzwurf-Beispiel gezeigt, werden verschiedene Parameterwerte (p=0.4, p=0.5, p=0.6) getestet, um denjenigen zu finden, der die Likelihood P(Daten|Parameter) maximiert. Antwort (b) beschreibt die Methode der kleinsten Quadrate. Die Antworten (c) und (d) sind falsch, da die MLE eine Schätzung liefert und keinen exakten Beweis oder die alleinige Wahrheit eines Modells.

Damit haben wir jetzt die Basis erarbeitet um ein konkretes Fallbeispiel zu modellieren, analysieren und interpretieren.

In diesem Fallbeispiel interessieren wir uns für die Mitarbeiterfluktuation in einem Unternehmen und welche Variablen darauf Einflussnehmen könnten.

Die Daten enthalten die folgenden Variablen:

Die Daten umfassen 52 Datensätze von Mitarbeiterinnen und Mitarbeitern, wobei davon 28 das Unternehmen verlassen haben (Attrition = Ja) und 24 noch im Unternehmen tätig sind (Attrition = Nein).

attrition_data <- read.csv("./data/attr_data.txt")

summary(attrition_data) Attrition Yrs_Exp Work_Challenging Work_Envir

Length:52 Min. :2.000 Length:52 Length:52

Class :character 1st Qu.:2.500 Class :character Class :character

Mode :character Median :4.000 Mode :character Mode :character

Mean :3.519

3rd Qu.:4.500

Max. :5.000

Compensation Tech_Exper

Length:52 Length:52

Class :character Class :character

Mode :character Mode :character

(Wer mit dem Datensatz selbst arbeiten möchte: attr_data.txt)

Da die kategorialen Variablen im Rohdatenfile nicht als factors dargestellt sind, ist es notwendig, diese umzuwandeln.

attrition_data$Attrition <- as.factor(attrition_data$Attrition)

attrition_data$Work_Challenging <- as.factor(attrition_data$Work_Challenging)

attrition_data$Work_Envir <- as.factor(attrition_data$Work_Envir)

attrition_data$Compensation <- as.factor(attrition_data$Compensation)

attrition_data$Tech_Exper <- as.factor(attrition_data$Tech_Exper)

str(attrition_data)'data.frame': 52 obs. of 6 variables:

$ Attrition : Factor w/ 2 levels "No","Yes": 2 1 1 2 1 2 1 2 2 2 ...

$ Yrs_Exp : num 2.5 2 2.5 2 2 2 2 2.5 2 3 ...

$ Work_Challenging: Factor w/ 2 levels "No","Yes": 1 2 2 1 2 1 1 1 1 2 ...

$ Work_Envir : Factor w/ 2 levels "Excellent","Low": 2 1 1 1 2 2 1 2 1 2 ...

$ Compensation : Factor w/ 2 levels "Excellent","Low": 2 1 2 2 2 2 1 1 2 1 ...

$ Tech_Exper : Factor w/ 2 levels "Excellent","Low": 1 1 1 1 2 1 2 1 1 1 ...summary(attrition_data) Attrition Yrs_Exp Work_Challenging Work_Envir Compensation

No :24 Min. :2.000 No :28 Excellent:28 Excellent:21

Yes:28 1st Qu.:2.500 Yes:24 Low :24 Low :31

Median :4.000

Mean :3.519

3rd Qu.:4.500

Max. :5.000

Tech_Exper

Excellent:44

Low : 8

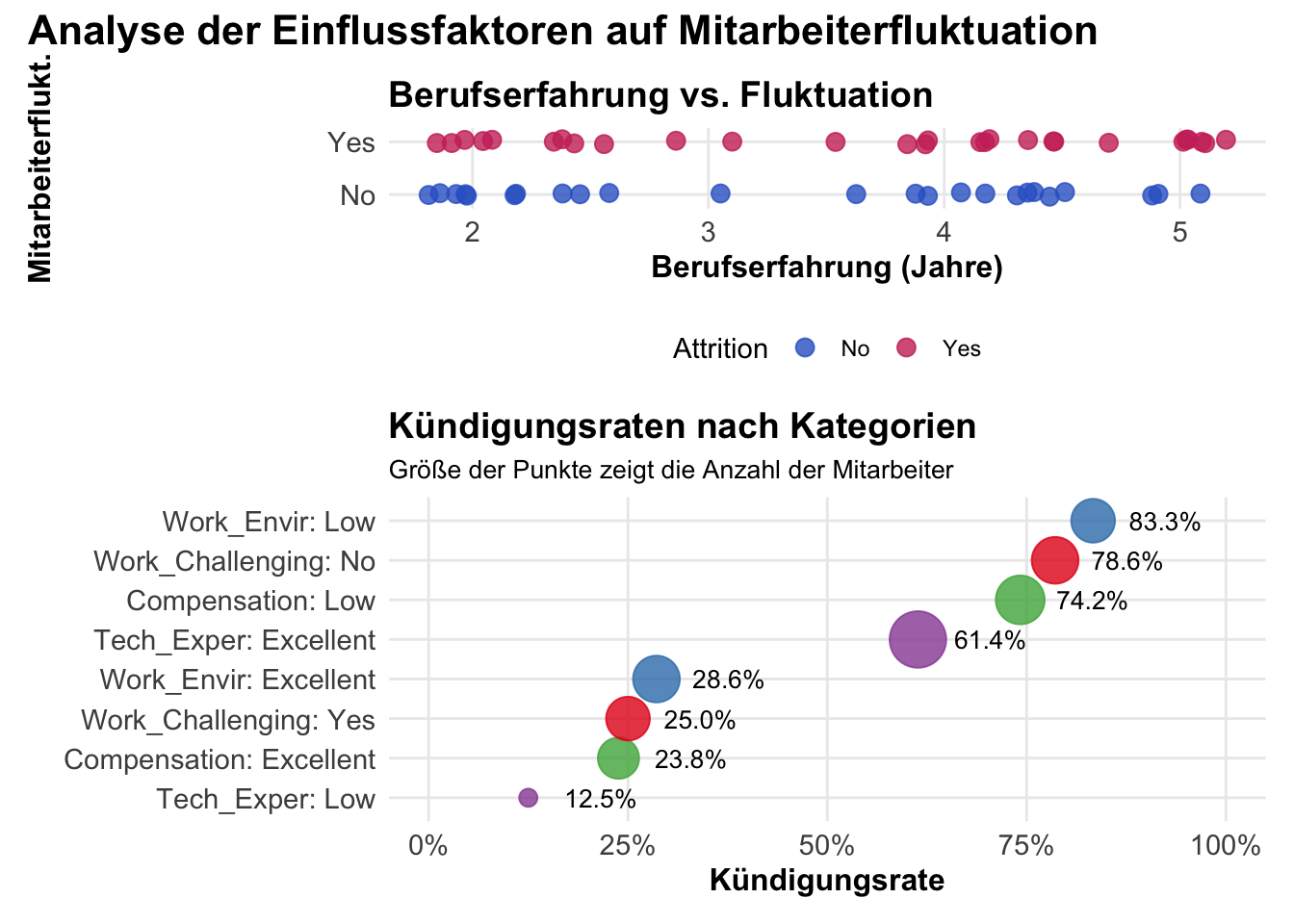

Wir haben eine numerische und mehrere kategoriale Daten. Die kategorialen Daten zeigen wir in einem sogenannten Cleveland-Dotplot. Dieser ordnet die kategorialen Niveaus nach der Grösse der Kündigungsrate. Wenn es Unterschiede in der Verteilung auf die Niveaus gibt, liegen die Punkte (Dots) einer kategorialen Variable distanziert von einander, wenn sie gleich verteilt sind übereinander. Der Cleveland Dotplot ist eine alternative Darstellung zu einer Gruppe von Balkendiagrammen (barplots).

# Gemeinsame Farbpalette und Themen definieren

theme_custom <- theme_minimal() +

theme(

panel.grid.minor = element_blank(),

axis.text = element_text(size = 11),

axis.title = element_text(size = 12, face = "bold"),

plot.title = element_text(size = 14, face = "bold"),

plot.subtitle = element_text(size = 10)

)

color_palette <- c("No" = "#3366CC", "Yes" = "#CC3366")

# Daten vorbereiten

# 1a. Daten für den Scatter Plot

plot_data <- attrition_data

plot_data$Attrition_Numeric <- as.numeric(plot_data$Attrition == "Yes")

# 1b. Vorbereitung der Daten für den Cleveland-Dotplot

dot_data <- attrition_data %>%

# Verwenden von pivot_longer für kompaktere Umformung

pivot_longer(

cols = c(Work_Challenging, Work_Envir, Compensation, Tech_Exper),

names_to = "Variable",

values_to = "Category"

) %>%

group_by(Variable, Category) %>%

summarize(

Attrition_Rate = mean(Attrition == "Yes"),

Count = n(),

.groups = 'drop'

)

# Umwandeln der Variablen in Faktoren mit gewünschter Reihenfolge

dot_data$Variable <- factor(dot_data$Variable,

levels = c("Work_Challenging", "Work_Envir",

"Compensation", "Tech_Exper"))

# TEIL 2: Plots erstellen

# 2a. Scatter-Plot

p1 <- ggplot(plot_data, aes(x = Yrs_Exp, y = Attrition_Numeric)) +

geom_jitter(height = 0.05, alpha = 0.8, aes(color = Attrition), size = 3) +

scale_y_continuous(breaks = c(0, 1), labels = c("No", "Yes"),

limits = c(-0.2, 1.2)) +

scale_color_manual(values = color_palette) +

labs(

title = "Berufserfahrung vs. Fluktuation",

x = "Berufserfahrung (Jahre)",

y = "Mitarbeiterflukt."

) +

theme_custom +

theme(legend.position = "bottom")

# 2b. Cleveland-Dotplot

p2 <- ggplot(dot_data, aes(x = Attrition_Rate, y = reorder(paste(Variable, Category, sep = ": "), Attrition_Rate))) +

geom_point(aes(size = Count, color = Variable), alpha = 0.8) +

scale_size_continuous(range = c(3, 10)) +

scale_color_brewer(palette = "Set1") +

geom_text(aes(label = sprintf("%.1f%%", Attrition_Rate*100)),

hjust = -0.5, size = 3.5) +

labs(

title = "Kündigungsraten nach Kategorien",

subtitle = "Größe der Punkte zeigt die Anzahl der Mitarbeiter",

x = "Kündigungsrate",

y = ""

) +

scale_x_continuous(labels = scales::percent, limits = c(0, max(dot_data$Attrition_Rate) * 1.2)) +

theme_custom +

theme(legend.position = "none")

# TEIL 3: Plots kombinieren mit patchwork

combined_plot <- p1 + p2 +

plot_layout(ncol = 1, heights = c(1, 4)) + # p2 etwas breiter für die Beschriftungen

plot_annotation(

title = "Analyse der Einflussfaktoren auf Mitarbeiterfluktuation",

theme = theme(plot.title = element_text(size = 16, face = "bold"))

)

# Plot anzeigen

combined_plot

** Interpretation**: Bei den Berufsjahren sehen wir keine Abhängigkeit der Mitarbeiterfluktuation. Die Yes/No sind gleichmässig ohne Abhängigkeit verteilt. Damit erwarten wir, dass diese Variable/Merkmal in der Modellierung keine Rolle spielen wird. Dies schauen wir uns ab noch genauer an.

Im Gegensatz dazu sehen wir im Cleveland Dotplot Unterschiede in der Verteilungen für die verschiedenen Niveaus/Levels der kategorialen Variablen. Somit verwenden wir alle kategorialen Variablen für unsere Modellierung.

Zum Abschluss müssen wir noch einen wichtigen Punkt ansprechen, den wir bisher ignoriert haben. Unsere einführndes Kreditbeispiel besass einen numerischen Prädiktor, aber in unserem aktuellen Datensatz sind mehrere Prädiktoren kategorial. Das logit-Modell setzt aber numerische Daten voraus.

Wie gehen wir vor, wenn wir kategoriale Variablen im Datensatz haben, wie hier Work_Envir mit den Werten “Excellent” und “Poor”?

Work_Envir = "Excellent" in die Gleichung einsetzenDie Idee: Wir brauchen eine numerische Repräsentation für kategoriale Daten \(\rightarrow\) Einführung von Dummy-Variablen

Dummy-Variablen sind binäre Variablen (0 oder 1), die angeben, ob eine Beobachtung zu einer bestimmten Kategorie gehört. Wir wandeln als “levels” der kategorialen Variablen, die häufig strings sind, in Zahlen um!

Beispiel mit Work_Envir:

| Original | Work_Envir_Poor |

|---|---|

| Excellent | 0 |

| Poor | 1 |

Work_Envir_Poor = 1 → Arbeitsumgebung ist schlechtWork_Envir_Poor = 0 → Arbeitsumgebung ist exzellent (Referenzkategorie)Bisher hatten wir nur zwei Kategorien (levels), was aber machen wir, wenn es mehr Kategorien gibt?

Wichtige Regel: Für eine kategoriale Variable mit k Kategorien erstellen wir nur k-1 Dummy-Variablen. ::

D.h., bei unseren zwei Kategorien wie “Excellent” und “Poor”:

Work_Envir_Poor = 0 → impliziert "Excellent"

Work_Envir_Poor = 1 → bedeutet "Poor" Warum diese Regel k-1 sinnvoll ist sehen wir daran, dass wenn wir jede Kategorie mit 0 oder 1 codieren, dann hätte das zur Folge, dass immer gelten würde:

Work_Envir_Excellent + Work_Envir_Poor = 1 Damit wären die beiden -als unabhängig angenommenen Perfekte Multikollinearität (eine Variable ist vollständig durch die andere bestimmbar)

Bevor wir mit der Modellierung beginnen, noch eine grundlagende Frage.

Frage 1: Warum ist die logistische Regression hier überhaupt ein geeigneter methodischer Ansatz?

Antwortvorschlag

# Für spätere Vergleiche nehmen wir Yrs_Exp in ein eigenes Modell

attri_logit_model_1 <- glm(Attrition ~ Yrs_Exp + Work_Challenging + Work_Envir + Compensation + Tech_Exper,

data = attrition_data,

family = binomial(link = "logit"))

attri_logit_model_2 <- glm(Attrition ~ Work_Challenging + Work_Envir + Compensation + Tech_Exper,

data = attrition_data,

family = binomial(link = "logit"))

# Summarys extrahieren

summary1 <- summary(attri_logit_model_1)$coefficients

summary2 <- summary(attri_logit_model_2)$coefficients

# In Dataframes umwandeln und Spaltennamen anpassen

df1 <- as.data.frame(summary1) %>% mutate(Variable = rownames(summary1))

df2 <- as.data.frame(summary2) %>% mutate(Variable = rownames(summary2))

# Beide Modelle zusammenführen (full join, um alle Koeffizienten zu behalten)

merged_summary <- full_join(df1, df2, by = "Variable", suffix = c("_Model1", "_Model2"))

# Tabelle formatieren und ausgeben

kable(merged_summary, caption = "Vergleich der Modell-Summarys") %>%

kable_styling(full_width = FALSE, bootstrap_options = c("striped", "hover")) %>%

scroll_box(width = "100%", height = "400px")| Estimate_Model1 | Std. Error_Model1 | z value_Model1 | Pr(>|z|)_Model1 | Variable | Estimate_Model2 | Std. Error_Model2 | z value_Model2 | Pr(>|z|)_Model2 |

|---|---|---|---|---|---|---|---|---|

| -1.1963849 | 2.4076947 | -0.4969006 | 0.6192592 | (Intercept) | -0.6215815 | 0.9101017 | -0.6829803 | 0.4946193 |

| 0.1319531 | 0.5101708 | 0.2586449 | 0.7959092 | Yrs_Exp | NA | NA | NA | NA |

| -3.4180432 | 1.4091076 | -2.4256793 | 0.0152798 | Work_ChallengingYes | -3.4632331 | 1.4024788 | -2.4693658 | 0.0135353 |

| 4.6117916 | 1.6783028 | 2.7478900 | 0.0059980 | Work_EnvirLow | 4.5215090 | 1.5994641 | 2.8268900 | 0.0047002 |

| 2.8159746 | 1.3513206 | 2.0838687 | 0.0371721 | CompensationLow | 2.7089540 | 1.2542230 | 2.1598662 | 0.0307830 |

| -3.9598009 | 1.7030127 | -2.3251740 | 0.0200627 | Tech_ExperLow | -3.8547410 | 1.6064518 | -2.3995372 | 0.0164158 |

Frage 2: Warum wird im Summary des Modells von jeder kategorialen Variablen nur ein Niveau (level) ausgewiesen?

Antwortvorschlag

Der Grund hierfür ist das Konzept der Dummy-Variablen. Wir haben binäre kategoriales Variablen in unserem Modell. R muss aus allg. \(k\) Werte (levels) \(k-1\) Dummy-Variablen machen, die jeweils die Werte \(0\) oder \(1\) annehmen. Hierbei muss ein Wert (level) als Referenz genommen werden. In der Regel wählt man jenen mit der grössten Anzahl Beobachtungen und der kleinsten Varianz. Dies begründet man mit dem Einfluss der Wahl der Referenz auf die die sog. Fisher Informations-Matrix im Rahmen der Maximum Likelihood Schätzung. Für die mathematischen Details sei hier auf Chapt. 2 des ausgezeichneten Buches von Hosmer et al. [@hosmer2013] verwiesen. Weitere Beispiel zu Dummy-Variablen findet man im Blog von Prof. Anderson https://statorials.org/de/regressions-dummy-variablen/

Von der linearen Regression wissen wir, dass das bestimmte Modellvoraussetzung geprüft werden müssen. Welche müssen wir bei der (multiplen) logistischen Regression testen? # Modellvoraussetzungen der logistischen Regression

crPlots)Für generalisierte lineare Modelle wie die logistische Regression ist die einfachste und gängigste Methode zur Überprüfung der Linearität eine grafische Analyse mit sogenannten Component-Plus-Residual Plots (oder auch Partial-Residual Plots).

Was wird getestet? 🎯 Diese Plots visualisieren die Beziehung zwischen einem stetigen Prädiktor und dem Logit der Antwortvariablen, nachdem der Einfluss der anderen Prädiktoren im Modell herausgerechnet wurde.

Funktionsweise und Interpretation: 📈 Der Plot zeigt die Datenpunkte zusammen mit zwei Linien:

Eine rote, gestrichelte Linie, die den vom Modell angenommenen linearen Zusammenhang darstellt.

Eine grüne, durchgezogene Linie, die einen geglätteten, nicht-parametrischen Trend zeigt (Loess-Kurve).

Annahme: Jede Beobachtung muss unabhängig von allen anderen Beobachtungen sein.

Begründung: Abhängige Beobachtungen (z.B. durch Clustering, Zeitreihen, räumliche Nähe) verletzen die Annahmen der Maximum-Likelihood-Schätzung und führen zu verzerrten Standardfehlern und p-Werten.

Prüfung in R:

Was wird gezeigt: Zeitliche oder räumliche Muster in den Residuen Funktionsweise: Residuen werden gegen Zeitpunkt/Reihenfolge geplottet Interpretation: Keine erkennbaren Muster → Unabhängigkeit gegeben; Trends/Zyklen → Abhängigkeit

# Deviance-Residuen gegen Reihenfolge

dev_res <- residuals(model, type = "deviance")

plot(dev_res, main = "Residuen über Zeit/Reihenfolge",

ylab = "Deviance Residuals", xlab = "Beobachtung")

abline(h = 0, col = "red")Was wird getestet: Autokorrelation erster Ordnung in den Residuen Funktionsweise: Misst Korrelation zwischen aufeinanderfolgenden Residuen

Interpretation: DW ≈ 2 → keine Autokorrelation; DW < 1.5 oder > 2.5 → Autokorrelation vorhanden

library(lmtest)

dw_test <- dwtest(model)

print(dw_test)

# p > 0.05 → keine signifikante AutokorrelationLösung: Mixed-Effects Modelle verwenden, die Clustering berücksichtigen

library(lme4)

mixed_model <- glmer(y ~ x1 + x2 + (1|cluster),

family = binomial, data = mydata)Annahme: Die Prädiktoren dürfen nicht vollständig linear voneinander abhängen.

Begründung: Perfekte Multikollinearität macht die Matrix-Inversion unmöglich und führt zu instabilen Koeffizientenschätzungen. Hohe Multikollinearität führt zu aufgeblähten Standardfehlern.

Prüfung in R:

Was wird gemessen: Wie stark ein Prädiktor durch andere Prädiktoren vorhersagbar ist Funktionsweise: VIF = 1/(1-R²), wobei R² aus der Regression des Prädiktors auf alle anderen stammt Interpretation: VIF = 1 → keine Korrelation; VIF > 5 → bedenklich; VIF > 10 → problematisch

library(car)

vif_values <- vif(model)

print(vif_values)

# Grafische Darstellung

barplot(vif_values, main = "Variance Inflation Factors",

horiz = TRUE, col = ifelse(vif_values > 5, "red", "lightblue"))

abline(v = 5, col = "orange", lwd = 2)

abline(v = 10, col = "red", lwd = 2)Was wird gezeigt: Paarweise Korrelationen zwischen Prädiktoren Interpretation: |r| > 0.8 → hohe Korrelation problematisch; |r| > 0.9 → sehr problematisch

# Korrelationsmatrix der Prädiktoren

pred_cors <- cor(mydata[, c("x1", "x2", "x3")])

print(round(pred_cors, 3))

# Grafische Darstellung

library(corrplot)

corrplot(pred_cors, method = "color", type = "upper",

addCoef.col = "black", tl.cex = 0.8)Was wird gemessen: Konditionszahl der Design-Matrix (Stabilität der Matrix-Inversion) Funktionsweise: Verhältnis des größten zum kleinsten Eigenwert der X’X-Matrix Interpretation: CI < 15 → kein Problem; CI > 30 → starke Multikollinearität

# Condition Index berechnen

library(perturb)

cond_diag <- colldiag(model)

print(cond_diag)

# Condition Index extrahieren

max_ci <- max(cond_diag$condindx)

cat("Maximaler Condition Index:", round(max_ci, 2))Annahme: Mindestens 10-15 Ereignisse pro Prädiktor in der kleineren Outcome-Kategorie.

Begründung: Bei zu kleinen Stichproben können die Maximum-Likelihood-Schätzer instabil werden oder nicht konvergieren. Dies führt zu verzerrten Koeffizienten und aufgeblähten Standardfehlern.

Prüfung in R:

Was wird gemessen: Verhältnis von Ereignissen zu Anzahl der Prädiktoren Begründung: Jeder Parameter braucht genügend “Information” (Ereignisse) für stabile Schätzung Interpretation: EPV < 10 → instabile Schätzungen möglich; EPV < 5 → kritisch

# Ereignisse pro Outcome-Kategorie zählen

outcome_table <- table(mydata$outcome)

print(outcome_table)

# Events per Variable berechnen

n_predictors <- length(coef(model)) - 1 # ohne Intercept

min_events <- min(outcome_table)

epv <- min_events / n_predictors

cat("Anzahl Prädiktoren:", n_predictors, "\n")

cat("Minimum Ereignisse:", min_events, "\n")

cat("Events per Variable (EPV):", round(epv, 2), "\n")

if(epv < 5) {

cat("WARNUNG: EPV < 5 - Modell möglicherweise instabil!\n")

} else if(epv < 10) {

cat("ACHTUNG: EPV < 10 - Vorsicht bei Interpretation!\n")

} else {

cat("OK: EPV >= 10 - Ausreichende Stichprobengröße\n")

}Was macht das: Fügt Regularisierung hinzu, um Overfitting zu vermeiden Funktionsweise: LASSO oder Ridge Regression bestraft große Koeffizienten Vorteil: Stabilere Schätzungen bei kleinen Stichproben

library(glmnet)

# Design-Matrix erstellen (ohne Intercept, wird automatisch hinzugefügt)

X <- model.matrix(~ x1 + x2 + x3, data = mydata)[,-1]

y <- mydata$outcome

# Cross-Validation für optimales Lambda

cv_model <- cv.glmnet(x = X, y = y, family = "binomial", alpha = 1)

plot(cv_model)

# Modell mit optimalem Lambda

best_lambda <- cv_model$lambda.min

penalized_model <- glmnet(x = X, y = y, family = "binomial",

lambda = best_lambda, alpha = 1)Annahme: Einzelne Beobachtungen sollten das Modell nicht übermäßig stark beeinflussen.

Begründung: Einflussreiche Ausreißer können Koeffizientenschätzungen dramatisch verändern und zu falschen Schlussfolgerungen führen. Die logistische Regression ist anfälliger für Ausreißer als die lineare Regression.

Prüfung in R:

Was wird gemessen: Einfluss einer Beobachtung auf die Gesamtschätzung aller Koeffizienten Funktionsweise: Misst Veränderung in den Koeffizienten, wenn eine Beobachtung entfernt wird Interpretation: Cook’s D > 4/n → einflussreich; Cook’s D > 1 → sehr einflussreich

# Cook's Distance berechnen und plotten

cooksd <- cooks.distance(model)

n <- nrow(mydata)

threshold <- 4/n

plot(cooksd, main = "Cook's Distance",

ylab = "Cook's Distance", xlab = "Beobachtung")

abline(h = threshold, col = "red", lty = 2)

abline(h = 1, col = "orange", lty = 2)

# Einflussreiche Punkte identifizieren

influential_cook <- which(cooksd > threshold)

cat("Einflussreiche Beobachtungen (Cook's D):", influential_cook, "\n")Was wird gemessen: Hebelwirkung einer Beobachtung im Prädiktor-Raum Funktionsweise: Diagonalelemente der Hat-Matrix; zeigt “Extremheit” in den X-Werten Interpretation: Leverage > 2p/n → hohe Hebelwirkung (p = Anzahl Parameter)

# Leverage-Werte berechnen

hatvals <- hatvalues(model)

p <- length(coef(model))

leverage_threshold <- 2 * p / n

plot(hatvals, main = "Leverage Values",

ylab = "Leverage", xlab = "Beobachtung")

abline(h = leverage_threshold, col = "red", lty = 2)

# Hohe Leverage identifizieren

high_leverage <- which(hatvals > leverage_threshold)

cat("Beobachtungen mit hoher Hebelwirkung:", high_leverage, "\n")Was wird gemessen: Größe der Vorhersagefehler (standardisiert) Funktionsweise: Residuen dividiert durch ihre Standardfehler Interpretation: |std. Residuum| > 2 → Ausreißer; |std. Residuum| > 3 → extremer Ausreißer

# Standardisierte Residuen

std_res <- rstandard(model)

plot(std_res, main = "Standardisierte Residuen",

ylab = "Standardisierte Residuen", xlab = "Beobachtung")

abline(h = c(-2, 2), col = "orange", lty = 2)

abline(h = c(-3, 3), col = "red", lty = 2)

# Ausreißer identifizieren

outliers <- which(abs(std_res) > 2)

extreme_outliers <- which(abs(std_res) > 3)

cat("Ausreißer (|std.res| > 2):", outliers, "\n")

cat("Extreme Ausreißer (|std.res| > 3):", extreme_outliers, "\n")Vorgehen: Beobachtungen, die sowohl hohe Hebelwirkung als auch hohe Residuen haben, sind am problematischsten

# Einflussreiche Beobachtungen kombiniert identifizieren

problematic <- unique(c(influential_cook,

intersect(high_leverage, outliers)))

if(length(problematic) > 0) {

cat("Problematische Beobachtungen:", problematic, "\n")

# Modell ohne diese Beobachtungen fitten

model_robust <- glm(outcome ~ x1 + x2 + x3,

data = mydata[-problematic, ],

family = binomial)

# Koeffizienten vergleichen

coef_comparison <- data.frame(

Original = coef(model),

Robust = c(coef(model_robust), rep(NA, length(coef(model)) - length(coef(model_robust))))

)

print(coef_comparison)

} else {

cat("Keine problematischen Beobachtungen gefunden.\n")

}Im Gegensatz zur linearen Regression müssen bei der logistischen Regression nicht geprüft werden:

McFadden’s Pseudo-R²: Vergleicht Log-Likelihood des Modells mit Null-Modell Nagelkerke’s R²: Normalisierte Version, die Werte zwischen 0 und 1 erreichen kann Interpretation: Pseudo-R² > 0.2 → akzeptabel; > 0.4 → gut; > 0.6 → sehr gut

library(broom)

library(DescTools)

# Modell-Zusammenfassung

model_summary <- glance(model)

print(model_summary)

# Verschiedene Pseudo-R² Maße

pseudo_r2 <- PseudoR2(model, which = c("McFadden", "Nagelkerke", "CoxSnell"))

print(round(pseudo_r2, 3))Was zeigen die Standard-Plots: - Plot 1: Residuals vs Fitted → Zeigt Muster in Residuen - Plot 2: Q-Q Plot → Normalität der Residuen (bei logistischer Regression weniger relevant) - Plot 3: Scale-Location → Varianzhomogenität - Plot 4: Residuals vs Leverage → Kombiniert Leverage und Residuen

# Standard-Residuen-Plots

par(mfrow = c(2, 2))

plot(model, which = c(1, 2, 3, 5)) # Plot 4 (Cook's distance) statt Plot 2

# Zurück zu einzelnen Plots

par(mfrow = c(1, 1))# Funktion für umfassende Modelldiagnose

diagnose_logistic <- function(model, data) {

cat("=== LOGISTISCHE REGRESSION DIAGNOSE ===\n\n")

# 1. Stichprobengröße

n_pred <- length(coef(model)) - 1

min_events <- min(table(data[[all.vars(formula(model))[1]]]))

epv <- min_events / n_pred

cat("1. STICHPROBENGRÖSSE:\n")

cat(" Events per Variable:", round(epv, 2),

ifelse(epv >= 10, "(OK)", "(KRITISCH)"), "\n\n")

# 2. Multikollinearität

vif_vals <- vif(model)

max_vif <- max(vif_vals)

cat("2. MULTIKOLLINEARITÄT:\n")

cat(" Maximaler VIF:", round(max_vif, 2),

ifelse(max_vif <= 5, "(OK)", "(PROBLEMATISCH)"), "\n\n")

# 3. Ausreißer

cooksd <- cooks.distance(model)

n_influential <- sum(cooksd > 4/nrow(data))

cat("3. EINFLUSSREICHE BEOBACHTUNGEN:\n")

cat(" Anzahl einflussreicher Punkte:", n_influential, "\n\n")

# 4. Modellgüte

pseudo_r2 <- PseudoR2(model, which = "McFadden")

cat("4. MODELLGÜTE:\n")

cat(" McFadden's Pseudo-R²:", round(pseudo_r2, 3), "\n\n")

cat("=== EMPFEHLUNG ===\n")

if(epv >= 10 & max_vif <= 5 & n_influential <= 0.05*nrow(data)) {

cat("Modell erfüllt alle wichtigen Voraussetzungen.\n")

} else {

cat("Modell weist Verletzungen auf - bitte einzelne Diagnosen prüfen.\n")

}

}

# Diagnose ausführen

diagnose_logistic(model, mydata)Wichtige Metriken sind die “null deviance” und “residual deviance”.

Nochmals zur Erinnerung, wie diese Metriken definiert sind und was sie bedeuten.

In der logistischen Regression sind Null Deviance und Residual Deviance wichtige Metriken, die verwendet werden, um die Güte eines Modells zu bewerten. Diese Begriffe stammen aus der Maximum-Likelihood-Schätzung, auf der die logistische Regression basiert . Auf den theoretischen Hintergrund der Maximum-Liklihood-Schätzung gehen wir hier aus Platzgründen nicht weiter ein und verweisen nur auf die einschlägige Literatur [hosmer2013].

Die Null Deviance ist ein Mass dafür, wie gut ein Modell, das keine Prädiktoren enthält, die Zielvariable erklärt. Das Modell, auf dem die Null Deviance basiert, schätzt nur den globalen Mittelwert der Zielvariable (bei binären Modellen die Wahrscheinlichkeit, dass die Zielvariable 1 ist). Es betrachtet keine der erklärenden Variablen und verwendet lediglich die intercept-only-Version des Modells.

Formel: Die Null Deviance wird berechnet als: \[ \mathrm{Null Deviance} = -2 \cdot \log(L(\hat{p})) \]Hierbei ist \(L(\hat{p})\) die Likelihood des Modells, das nur den globalen Mittelwert als Schätzung verwendet.

Interpretation: Eine hohe Null Deviance deutet darauf hin, dass das Nullmodell (nur mit Interzept) die Zielvariable schlecht erklärt. Sie bietet eine Basis, um zu sehen, wie viel Verbesserung das vollständige Modell bringt.

Die Residual Deviance zeigt, wie gut das vollständige Modell mit den Prädiktoren die Zielvariable erklärt. Es misst die Abweichung zwischen dem Modell mit den Prädiktoren und den tatsächlichen Daten. Die Residual Deviance wird verwendet, um zu bewerten, wie gut das angepasste Modell im Vergleich zum Nullmodell ist.

Formel: Die Residual Deviance wird berechnet als: \[ \mathrm{Residual Deviance} = -2 \cdot \log(L(\hat{\beta})) \] Hierbei ist \(L(\hat{\beta})\) die Likelihood des Modells mit den geschätzten Parametern \(\beta\), also das vollständige Modell.

Interpretation: Eine niedrigere Residual Deviance bedeutet, dass das Modell mit Prädiktoren die Daten besser erklärt. Wenn die Residual Deviance nur wenig geringer ist als die Null Deviance, bedeutet das, dass die Prädiktoren wenig zur Erklärung der Zielvariable beitragen.

Testen der Modellgüte: Man kann einen Likelihood-Ratio-Test verwenden, um zu testen, ob die Reduktion der Deviance durch das vollständige Modell signifikant ist: \[ D = \mathrm{Null Deviance} - \mathrm{Residual Deviance} \] Wenn diese Differenz signifikant ist (mit einem \(\chi^2\)-Test überprüft), dann zeigt das an, dass die Prädiktoren des Modells hilfreich sind, um die Zielvariable zu erklären.

In unserem Modell:

Null deviance: 71.779 on 51 degrees of freedom Residual deviance: 26.086 on 47 degrees of freedom

ist die Residual deviance sehr viel niedriger als die Null deviance. Wie signifikant ist die Differenz?

# Fit des Nullmodells (nur Intercept)

null_model <- glm(Attrition ~ 1, data = attrition_data, family = binomial)

# Fit des vollständigen Modells (mit allen Prädiktoren)

full_model <- glm(Attrition ~ Work_Challenging + Work_Envir + Compensation + Tech_Exper,

data = attrition_data, family = binomial)

# Null Deviance und Residual Deviance

null_deviance <- null_model$deviance

residual_deviance <- full_model$deviance

# Differenz der Deviancen (Nullmodell - Vollmodell)

chi_squared <- null_deviance - residual_deviance

# Freiheitsgrade (Differenz der Anzahl der Parameter)

df <- null_model$df.residual - full_model$df.residual

# p-Wert basierend auf der Chi-Quadrat-Verteilung

p_value <- pchisq(chi_squared, df = df, lower.tail = FALSE)

# Ausgabe der Ergebnisse

cat("Chi-squared value:", chi_squared, "\n")Chi-squared value: 45.6934 cat("Degrees of freedom:", df, "\n")Degrees of freedom: 4 cat("p-value:", p_value, "\n")p-value: 2.852542e-09 Wir sehen mit p-value: 2.852542e-09, dass die Nullhypothese klar abgelehnt wird (Prädiktoren haben keinen Einfluss), unser Modell scheint also sinnvoll zu sein.

In der klassischen ANOVA (Analysis of Variance) wird die Varianz der abhängigen Variable aufgeteilt, um den Anteil der Varianz zu bestimmen, der durch das Modell erklärt wird und den Anteil, der unerklärt bleibt (Fehler). In der logistischen Regression wird jedoch aufgrund der binären Natur der Zielvariable nicht direkt mit der Varianz gearbeitet, sondern mit der Deviance. Die Deviance ist ein Mass für die Abweichung des Modells von den tatsächlichen Daten und ähnelt der Varianz in der linearen Regression.

In der linearen Regression wird die Varianz wie folgt aufgeteilt:

Gesamtvarianz (Total Sum of Squares, SST): Dies ist die gesamte Streuung der Daten um ihren Mittelwert:

\[ SST = \sum_{i=1}^{n} (y_i - \bar{y})^2 \]

Erklärte Varianz (Regression Sum of Squares, SSR): Der Anteil der Varianz, der durch das Modell erklärt wird:

\[ SSR = \sum_{i=1}^{n} (\hat{y}_i - \bar{y})^2 \]

Varianz der Residuen (Residual Sum of Squares, SSE): Der Anteil der Varianz, der durch das Modell nicht erklärt wird (Fehler):

\[ SSE = \sum_{i=1}^{n} (y_i - \hat{y}_i)^2 \]

In der logistischen Regression wird die Deviance verwendet, um das Äquivalent zur Varianz zu messen. Die Deviance basiert auf der Log-Likelihood-Funktion, die angibt, wie wahrscheinlich es ist, die beobachteten Daten zu erhalten, gegeben die Parameter des Modells.

Die Differenz zwischen der Null Deviance und der Residual Deviance gibt die Verbesserung des Modells durch die Einbeziehung der Prädiktoren an, ähnlich wie die erklärte Varianz in der klassischen ANOVA:

\[ \mathrm{Reduktion der Deviance} = \mathrm{Null Deviance} - \mathrm{Residual Deviance} \]

Diese Differenz misst, wie viel besser das Modell mit Prädiktoren die Daten erklärt im Vergleich zum Nullmodell.

Um zu testen, ob die Verbesserung signifikant ist, wird ein Chi-Quadrat-Test verwendet. Die Teststatistik basiert auf der Differenz der Deviance:

\[ \chi^2 = \mathrm{Null Deviance} - \mathrm{Residual Deviance} \]

Diese Teststatistik folgt einer Chi-Quadrat-Verteilung mit Freiheitsgraden:

\[ df = p_{\mathrm{Full}} - p_{\mathrm{Null}} \]

wobei \(p_{\mathrm{Full}}\) die Anzahl der Parameter im vollständigen Modell und \(p_{\mathrm{Null}}\) die Anzahl der Parameter im Nullmodell ist.

Die Deviance in der logistischen Regression erfüllt eine ähnliche Rolle wie die Varianz in der klassischen ANOVA. Die Analysis of Deviance vergleicht verschiedene Modelle und prüft, ob das Hinzufügen von Prädiktoren zu einer signifikanten Verbesserung der Modellanpassung führt, basierend auf der Reduktion der Deviance und der Chi-Quadrat-Verteilung.

Mit der anova() Funktion in R können wir für jeden Prädiktor die Deviance und Residual Deviance berechnen.

anova(attri_logit_model_2, "PChiSq")Analysis of Deviance Table

Model: binomial, link: logit

Response: Attrition

Terms added sequentially (first to last)

Df Deviance Resid. Df Resid. Dev Pr(>Chi)

NULL 51 71.779

Work_Challenging 1 15.6908 50 56.089 7.459e-05 ***

Work_Envir 1 17.4619 49 38.627 2.931e-05 ***

Compensation 1 3.3265 48 35.300 0.068171 .

Tech_Exper 1 9.2142 47 26.086 0.002401 **

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1Vergleichen wir nun den Einfluss der beiden Modelle (mit und ohne Yrs_Exp):

anova(attri_logit_model_1, attri_logit_model_2, test="Chisq")Analysis of Deviance Table

Model 1: Attrition ~ Yrs_Exp + Work_Challenging + Work_Envir + Compensation +

Tech_Exper

Model 2: Attrition ~ Work_Challenging + Work_Envir + Compensation + Tech_Exper

Resid. Df Resid. Dev Df Deviance Pr(>Chi)

1 46 26.018

2 47 26.086 -1 -0.067459 0.7951Der Unterschied ist nicht sehr gross, d.h. aber auch, wir können Yrs_Exp guten Gewissens vernachlässigen.

Interpretation der Modell-Koeffizienten Wir haben gereits einiges über das Modell und seine Gültigkeit gelernt. Wie interpretieren wir nun die einzelnen Koeffiziente? Sehen wir nochmals die Übersicht an:

summary(attri_logit_model_2)

Call:

glm(formula = Attrition ~ Work_Challenging + Work_Envir + Compensation +

Tech_Exper, family = binomial(link = "logit"), data = attrition_data)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -0.6216 0.9101 -0.683 0.4946

Work_ChallengingYes -3.4632 1.4025 -2.469 0.0135 *

Work_EnvirLow 4.5215 1.5995 2.827 0.0047 **

CompensationLow 2.7090 1.2542 2.160 0.0308 *

Tech_ExperLow -3.8547 1.6065 -2.400 0.0164 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 71.779 on 51 degrees of freedom

Residual deviance: 26.086 on 47 degrees of freedom

AIC: 36.086

Number of Fisher Scoring iterations: 7Erinnern wir daran, dass die Koeffzienten dem Logarithmus des odds ratio entsprechen: \[ \log \left( \frac{p}{1 - p} \right) = \beta_0 + \beta_1 X_1 + \beta_2 X_2 + \dots + \beta_k X_k \] Jeder Koeffizient repräsentiert die Änderung des odds ratio, wenn sich der Prädiktor um die Einheit 1 erhöht. D.h. : \[ \log \left( \frac{p}{1 - p} \right) = \beta_j X_j \] In der Praxis bedeutet dies z.B. bei unserem Modell mit: \[ \log \left(\frac{p}{1-p}\right) = −3.4632\cdot \mathrm{Work_ChallengingYes} \] Wenn sich der Prädiktor Work_ChallengingYes um eine Einheit erhöht, wir der odds ratio sich erniedrigen (= geringere Wahrscheinlichkeit einer Kündigung). Umgekehrt erhöht sich die Wahrscheinlichkeit einer Kündigung, wenn sich die Arbeitsumgebung verschlechter (Word_EnvirLow).Wir können mit unserem Modell also auch etwas über die Richtung des Einflusses sagen!

In der logistischen Regression gibt es kein direktes Pendant zum klassischen R² aus der linearen Regression, da das Modell nicht auf der Minimierung der quadratischen Fehler basiert, sondern auf der Maximierung der Likelihood-Funktion. Daher wurden sogenannte Pseudo-R²-Maße entwickelt, um eine ähnliche Einschätzung der Modellgüte zu ermöglichen.

McFadden’s R²: Eine der am häufigsten verwendeten Pseudo-R²-Masse.Definiert als: \[ R^2_{\mathrm{McFadden}} = 1 - \frac{\log L_{\mathrm{full}}}{\log L_{\mathrm{null}}} \] Hierbei ist \(\log L_{\mathrm{full}}\) der Log-Likelihood-Wert des Modells mit allen Prädiktoren und \(\log L_{mathrm{null}}\) der Log-Likelihood-Wert des Modells ohne Prädiktoren (nur mit dem Interzept).

Cox & Snell R²:

Nagelkerke R²:

Modellgüte: Ein höherer Pseudo-R²-Wert zeigt an, dass das Modell die Daten besser erklärt, ähnlich wie beim klassischen R². Allerdings sind Pseudo-R²-Werte in der logistischen Regression tendenziell kleiner.

Vergleich von Modellen: Pseudo-R²-Werte eignen sich gut, um Modelle miteinander zu vergleichen. Wenn mehrere logistische Modelle geschätzt werden, kann das Modell mit dem höchsten Pseudo-R² als dasjenige betrachtet werden, das die Daten am besten beschreibt.

Einschränkungen: Pseudo-R² ist nicht direkt vergleichbar mit dem R² aus der linearen Regression. Werte, die in der linearen Regression als “gut” gelten (z.B. 0.7 oder höher), sind in der logistischen Regression selten erreichbar.

Insgesamt ist das Pseudo-R² ein hilfreiches Maß zur Bewertung der Modellgüte in der logistischen Regression, jedoch sollte es immer in Kombination mit anderen Modellauswertungen (wie AIC, ROC-Kurve, s. unten) betrachtet werden.

Nun berechnen wir pseudo R-Squared mit der McFadden Formel:

pseudo_R_Squared <- 1 - (attri_logit_model_2$deviance)/(attri_logit_model_2$null.deviance)

pseudo_R_Squared[1] 0.6365818Das Modell ist folglich in der Lage ca. \(64\%\) der deviance zu erklären. Dies ist für pseudo R-Squared schon ein ganz guter Wert, d.h. die Reduktion der Deviance durch die Prädiktoren ist (man kann es auch mit einem \(\chi^2\)-Test zeigen) ausreichend gross.

Bei der multiplen linearen Regression haben wir schon hochkorrelierte Prädiktoren betrachtet. Auch hier bestimmen wir VIG (variance inflation factor) um zu sehen, ob dieser grösser als 5 ist.

vif(attri_logit_model_2)Work_Challenging Work_Envir Compensation Tech_Exper

1.984868 2.461992 1.611694 1.562850 Zusammengenommen kommen wir in jedem Fall über 5, Kollinearität sollte also kein Problem unseres Modells sein.

Sogenannte Overdispersion liegt vor, wenn die beobachtete Varianz der abhängigen Variable (hier die binäre Variable Attrition) größer ist als die Varianz, die durch das logistische Regressionsmodell vorhergesagt wird. Das Modell geht davon aus, dass die Varianz durch die Bernoulli-Verteilung (bei binären Daten) beschrieben wird, also: \[ Var(Y)=p(1−p) \] wobei \(p\) die Wahrscheinlichkeit des Auftretens des Ereignisses ist. Wenn die Varianz der Residuen in den Daten deutlich größer als diese erwartete Varianz ist, spricht man von Overdispersion**.

In der logistischen Regression geht das Modell davon aus, dass die Antwortvariable eine binäre Variable (z.B. 0 oder 1) ist und dass die Varianz des Modells vollständig durch die geschätzten Wahrscheinlichkeiten erklärt wird. Wenn jedoch zusätzliche unberücksichtigte Faktoren (z.B. unberücksichtigte Heterogenität) in den Daten vorliegen oder die Annahmen des Modells verletzt sind, kann Overdispersion auftreten.

Eine Metrik für die Overdispersion beruht auf dem \(\chi^2\)-Test. Man vergleicht den \(\chi^2\)-Wert mit der Anzahl Freiheitsgrade. Dieser sollte nicht über \(1\) liegen. Liegt Overdipersion vor, überschreitet der Indikator den Wert \(1\).

\[ \mathrm{Overdispersion_Indicator} = \frac{\mathrm{Deviance}}{Residual~Degress~of~Freedom} > 1 \]

Overdispersion-Check: Der Wert der Overdispersion wird berechnet, indem die Deviance durch die Residual Degrees of Freedom geteilt wird. Dieser Quotient sollte unter normalen Umständen etwa 1 sein.

Wenn der Wert > 1: Dies deutet auf Overdispersion hin, d.h., die Varianz der Residuen ist höher als erwartet. Ein deutlich höherer Wert zeigt eine systematische Abweichung an, die durch das Modell nicht gut erklart wird.

Wenn der Wert ≈ 1: Dies deutet auf ein gut angepasstes Modell hin, ohne dass Overdispersion ein Problem darstellt.

Wenn der Wert < 1: Dies kann auf Underdispersion hinweisen, was in der logistischen Regression jedoch selten vorkommt.

Berechnet:

overdisp_indicator <- attri_logit_model_2$deviance / attri_logit_model_2$df.residual

overdisp_indicator[1] 0.5550193Mit \(0.5550193\) liegt er deutlich unter 1. Overdispersion spielt also keine Rolle.

# Fit the logistic regression model

attri_logit_model_1 <- glm(Attrition ~ Work_Challenging + Compensation,

family = binomial(link = "logit"), data = attrition_data)

attri_logit_model_2 <- glm(Attrition ~ Work_Challenging + Work_Envir + Compensation + Tech_Exper,

family = binomial(link = "logit"), data = attrition_data)

attri_logit_model_3 <- glm(Attrition ~ Work_Challenging + Work_Envir ,

family = binomial(link = "logit"), data = attrition_data)

attri_logit_model_4 <- glm(Attrition ~ Work_Challenging + Work_Envir + Tech_Exper,

family = binomial(link = "logit"), data = attrition_data)

attri_logit_model_5 <- glm(Attrition ~ Work_Challenging + Work_Envir + Compensation ,

family = binomial(link = "logit"), data = attrition_data)

attri_logit_model_6 <- glm(Attrition ~ Work_Challenging * Compensation + Work_Envir * Tech_Exper,

family = binomial(link = "logit"), data = attrition_data) # Mit Interaktion zwischen Prädiktoren

# AIC Werte

AIC(attri_logit_model_1, attri_logit_model_2, attri_logit_model_3, attri_logit_model_4,attri_logit_model_5, attri_logit_model_6 ) df AIC

attri_logit_model_1 3 56.00748

attri_logit_model_2 5 36.08591

attri_logit_model_3 3 44.62667

attri_logit_model_4 4 40.58805

attri_logit_model_5 4 43.30014

attri_logit_model_6 7 36.42888Wir sehen also, dass unser Modell Nr. 2 hinsichtlich Güte und Komplexität die besten Werte liefert. Hinsichtlich Interaktion könnte man diese Evaluation noch erweitern.

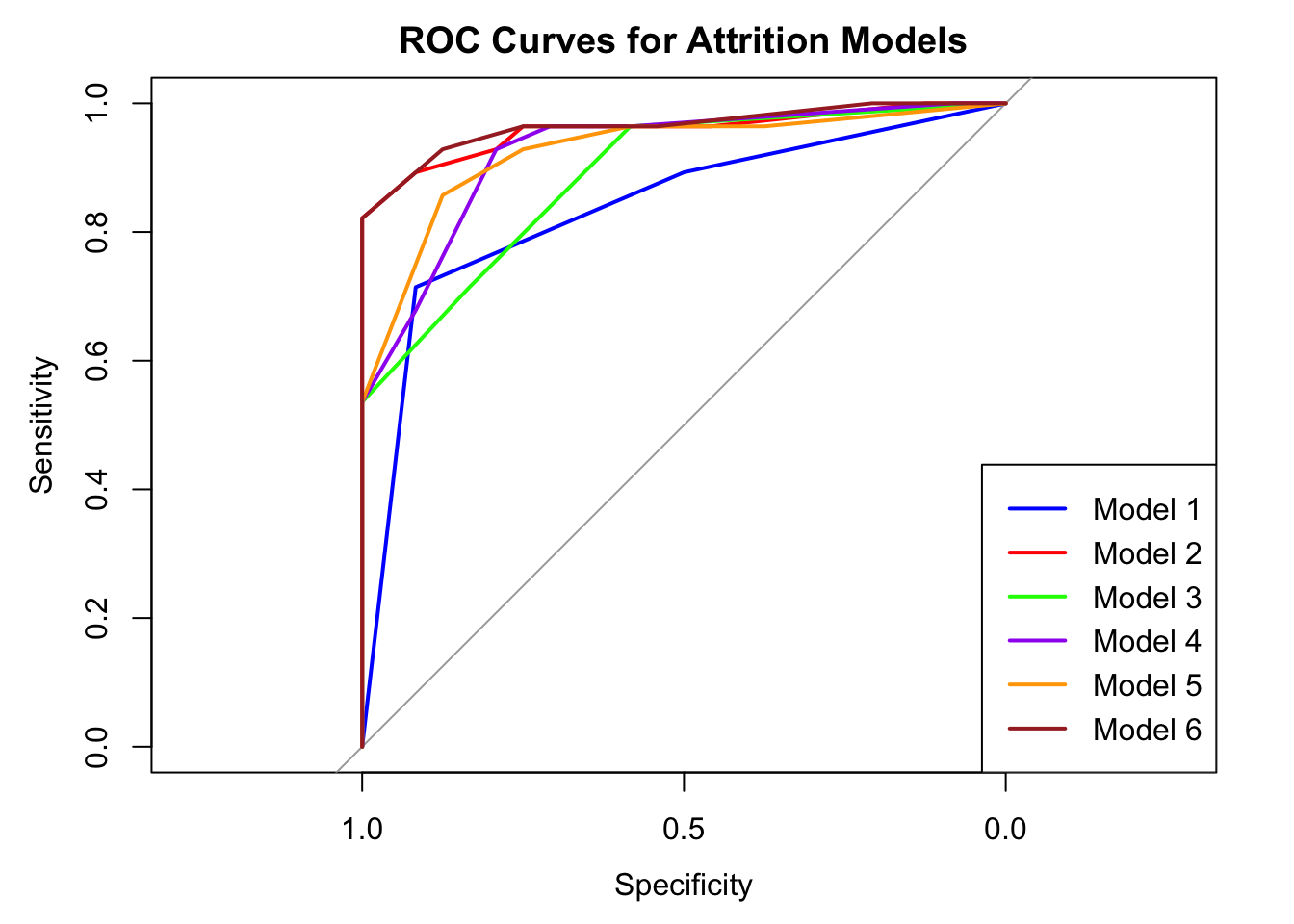

Die ROC-Kurve zeigt die Leistung des Modells, indem die True Positive Rate (Sensitivität) gegen die False Positive Rate (1-Spezifität) bei verschiedenen Schwellenwerten für die Klassifikation geplottet wird.

Einen hohen AUC (Area Under the Curve) zu erreichen. Die AUC-Werte reichen von 0.5 (zufällige Vorhersage) bis 1.0 (perfekte Vorhersage). ROC-Kurve misst die Fähigkeit des Modells, zwischen den Klassen zu unterscheiden.

Daten

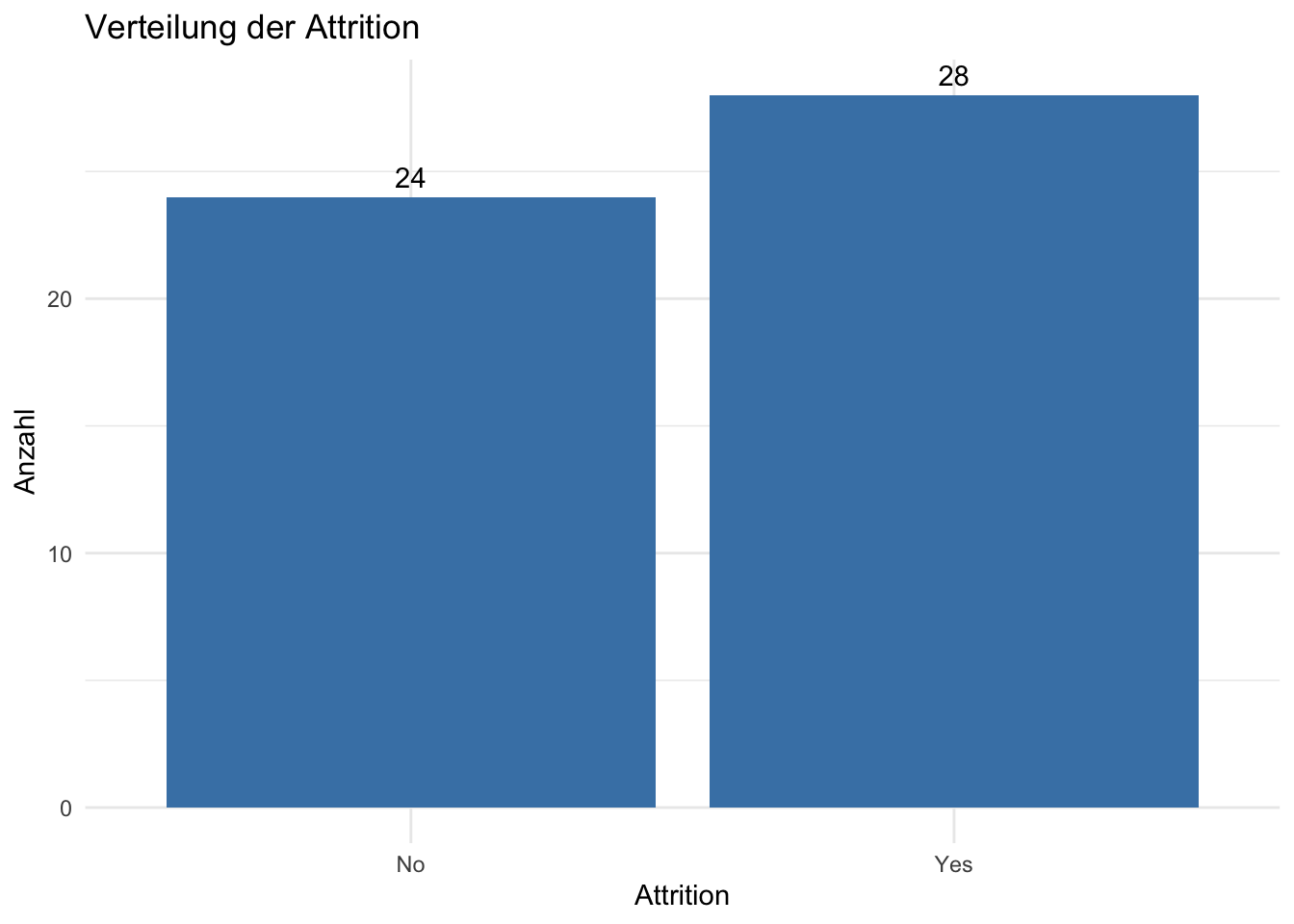

# Klassenverteilung überprüfen

class_dist <- table(attrition_data$Attrition)

class_props <- prop.table(class_dist)

# Ausgabe der Verteilung

print("Absolute Häufigkeiten:")[1] "Absolute Häufigkeiten:"print(class_dist)

No Yes

24 28 print("Relative Häufigkeiten (in %):")[1] "Relative Häufigkeiten (in %):"print(round(class_props * 100, 2))

No Yes

46.15 53.85 # Imbalance Ratio berechnen

imbalance_ratio <- max(class_dist) / min(class_dist)

print(paste("Imbalance Ratio:", round(imbalance_ratio, 2)))[1] "Imbalance Ratio: 1.17"# Visualisierung der Klassenverteilung

library(ggplot2)

ggplot(data.frame(Attrition = attrition_data$Attrition), aes(x = Attrition)) +

geom_bar(fill = "steelblue") +

geom_text(stat = 'count', aes(label = ..count..), vjust = -0.5) +

labs(title = "Verteilung der Attrition",

x = "Attrition",

y = "Anzahl") +

theme_minimal()

Wir haben also ungefähr gleich grosse Gruppen vorliegen \(\rightarrow\) keine unausgewogenen Daten.

# Predict the probabilities for the model

probabilities1 <- predict(attri_logit_model_1, type = "response")

probabilities2 <- predict(attri_logit_model_2, type = "response")

probabilities3 <- predict(attri_logit_model_3, type = "response")

probabilities4 <- predict(attri_logit_model_4, type = "response")

probabilities5 <- predict(attri_logit_model_5, type = "response")

probabilities6 <- predict(attri_logit_model_6, type = "response")

# Generiereung der ROC Kurven

roc_curve1 <- roc(attrition_data$Attrition, probabilities1)

roc_curve2 <- roc(attrition_data$Attrition, probabilities2)

roc_curve3 <- roc(attrition_data$Attrition, probabilities3)

roc_curve4 <- roc(attrition_data$Attrition, probabilities4)

roc_curve5 <- roc(attrition_data$Attrition, probabilities5)

roc_curve6 <- roc(attrition_data$Attrition, probabilities6)

# Plot ROC Kurven in eine Diagramm

# Plot der ersten ROC-Kurve

plot(roc_curve1, main = "ROC Curves for Attrition Models", col = "blue", lwd = 2)

# Hinzufügen der weiteren ROC-Kurven

lines(roc_curve2, col = "red", lwd = 2)

lines(roc_curve3, col = "green", lwd = 2)

lines(roc_curve4, col = "purple", lwd = 2)

lines(roc_curve5, col = "orange", lwd = 2)

lines(roc_curve6, col = "brown", lwd = 2)

# Legende hinzufügen

legend("bottomright", legend = c("Model 1", "Model 2", "Model 3", "Model 4", "Model 5", "Model 6"),

col = c("blue", "red", "green", "purple", "orange", "brown"), lwd = 2)

# Berechne die AUC-Werte für jedes Modell

auc_values <- data.frame(

Model = c("Model 1", "Model 2", "Model 3", "Model 4", "Model 5", "Model 6"),

AUC = c(auc(roc_curve1), auc(roc_curve2), auc(roc_curve3),

auc(roc_curve4), auc(roc_curve5), auc(roc_curve6))

)

# Tabelle anzeigen

cat("### AUC-Werte der Modelle\n")### AUC-Werte der Modellereactable(

auc_values,

columns = list(

Model = colDef(name = "Modell", align = "left"),

AUC = colDef(name = "AUC-Wert", align = "center", format = colFormat(digits = 3))

),

bordered = TRUE,

striped = TRUE,

highlight = TRUE,

theme = reactableTheme(

headerStyle = list(

backgroundColor = "#C8102E",

color = "white",

fontWeight = "bold"

)

)

)Hier sehen wir wieder, dass unser komplexeste Modell mit am besten abschneidet. Interaktionen könnten in der Tat eine weiterführende Untersuchung sein.

Unser Modell 2 schneidet im Vergleich zu den anderen Modell am besten ab. Wir haben auf Signifikanz und Goodness of Fit getestet und unser Modell leidet weder an Multikollinearität, noch an Overdispersion. Wir könnten das Testen noch ausweiten und den Datensatz in Trainings- und Testdaten unterteilen.